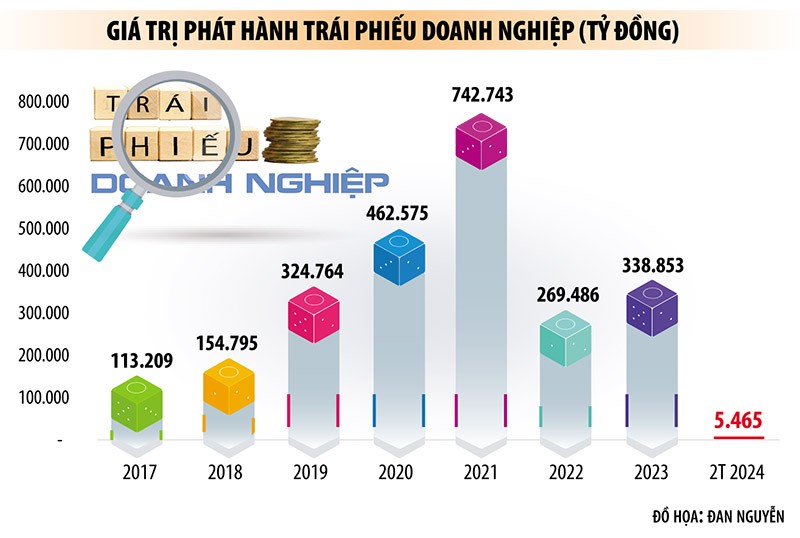

Phát hành trái phiếu giảm tới 61% so với cùng kỳ

Theo dữ liệu của Sở Giao dịch chứng khoán Hà Nội, trong tháng 3/2024 (tính tới ngày 25/3), chỉ có 2 doanh nghiệp phát hành trái phiếu thành công là Công ty TNHH Đầu tư Kinh doanh và Phát triển thương mại Việt An (phát hành 1.250 tỷ đồng) và Công ty TNHH Đầu tư và Phát triển bất động sản Hải Đăng (2 đợt phát hành tổng cộng 2.500 tỷ đồng).

Như vậy, trong 25 ngày đầu tháng 3/2024 (tính theo ngày công bố thông tin), lượng trái phiếu doanh nghiệp phát hành chỉ đạt vỏn vẹn 3.750 tỷ đồng, giảm 85,5% so với cùng kỳ tháng 3/2023. Lũy kế 3 tháng đầu năm nay (tính đến ngày 25/3), lượng trái phiếu doanh nghiệp phát hành đạt 10.715 tỷ đồng, giảm 61,5% so với cùng kỳ năm ngoái.

Trong khi phát hành trái phiếu mới giảm mạnh, thì áp lực đáo hạn trái phiếu từ nay đến cuối năm của các doanh nghiệp bất động sản rất lớn. Từ đầu năm đến nay, các doanh nghiệp đã phải chi gần 14.000 tỷ đồng mua lại trái phiếu trước hạn (trong đó hơn 41% là trái phiếu bất động sản).

Theo ước tính của FiinGroup, lượng trái phiếu doanh nghiệp đáo hạn năm 2024 lên tới hơn 300.000 tỷ đồng, trong đó, riêng trái phiếu bất động sản hơn 130.000 tỷ đồng.

|

Ông Nguyễn Quang Thuân, Tổng giám đốc FiinRatings cho rằng, khả năng trả nợ trái phiếu vẫn đang là thách thức lớn của doanh nghiệp bất động sản. Dù vốn tín dụng hỗ trợ phần nào dòng tiền cho doanh nghiệp bất động sản, song doanh nghiệp phát hành không thể trông chờ toàn bộ vào nguồn vốn này để hoàn tất nghĩa vụ trả nợ trái phiếu. Trong khi đó, thị trường bất động sản vẫn chưa thực sự khởi sắc.

Năm 2023, lượng trái phiếu doanh nghiệp chậm trả lên tới gần 190.000 tỷ đồng (nợ xấu chiếm khoảng 23,5% tổng giá trị lưu hành vào cuối năm 2023). Tuy nhiên, theo nhận định của các chuyên gia phân tích, điều tích cực là lượng trái phiếu chậm trả sẽ giảm mạnh trong năm 2024.

“Năm 2024, trái phiếu chậm trả dự kiến giảm mạnh, về mức 40.000 tỷ đồng, thuộc về 35 doanh nghiệp phát hành. Một nửa số này là doanh nghiệp “dạng vỏ”, tức doanh nghiệp lập ra với mục đích chỉ để phát hành trái phiếu doanh nghiệp, chứ không có hoạt động kinh doanh cốt lõi, còn lại là các doanh nghiệp khác. Lượng trái phiếu rủi ro cao tập trung trong quý IV/2024”, ông Nguyễn Đình Duy, Giám đốc phân tích Khối Xếp hạng và Nghiên cứu (VIS Ratings) nhận định.

Doanh nghiệp bất động sản xoay đâu tiền đáo hạn?

Thị trường bất động sản bắt đầu có dấu hiệu phục hồi từ cuối năm 2023, song tốc độ phục hồi còn chậm, chủ yếu ấm lên ở phân khúc chung cư. Hoạt động cấp phép dự án vẫn chậm, khiến nguồn cung khó cải thiện nhanh thời gian tới. Từ đầu năm đến nay, nhiều chủ đầu tư có động thái mở bán. Đây là dấu hiệu khả quan cho cả năm 2024. Dù vậy, cân đối cung – cầu chưa thể cải thiện, kéo theo sức khỏe tài chính của chủ đầu tư tiếp tục khó khăn.

“Khả năng trả nợ chủ đầu tư ở mức thấp nhất nhiều năm qua tính tới cuối năm 2023 và khả năng này chưa được cải thiện rõ ràng trong năm 2024, nếu nhìn từ đòn bẩy tài chính mà các doanh nghiệp này sử dụng, đặc biệt là lượng trái phiếu doanh nghiệp đáo hạn. Dù vậy, tôi cho rằng, các doanh nghiệp bất động sản sẽ không gặp cú sốc thanh khoản nào trong năm 2024, nhờ các kênh tiếp cận vốn khác – đặc biệt là tín dụng ngân hàng và phát hành cổ phiếu – khá thuận lợi. Từ đầu năm đến nay, tín dụng kinh doanh bất động sản tăng trưởng dương, dù tín dụng chung tăng trưởng âm. Bên cạnh đó, nhiều doanh nghiệp bất động sản cũng thuận lợi trong phát hành cổ phiếu tăng vốn”, ông Dương Đức Hiếu, Giám đốc phân tích cao cấp Khối Xếp hạng và Nghiên cứu (VIS Ratings) nhận định.

Ngoài dòng tiền đến từ tín dụng ngân hàng và phát hành cổ phiếu, các chuyên gia kinh tế cũng kỳ vọng, phát hành trái phiếu doanh nghiệp năm 2024 sẽ dần khởi sắc trong nửa cuối năm, giúp doanh nghiệp bất động sản thực hiện nghĩa vụ trả nợ trái phiếu.

Bắt đầu từ năm nay, Nghị định 65/2022/NĐ-CP sẽ được thực hiện đầy đủ, bảo vệ nhà đầu tư tốt hơn, kỳ vọng mang lại niềm tin cho nhà đầu tư cá nhân cũng như thu hút sự tham gia nhiều hơn của các nhà đầu tư tổ chức.

Các chuyên gia phân tích kỳ vọng, thị trường trái phiếu doanh nghiệp năm 2024 sẽ hồi phục nhờ sự dẫn dắt của 2 nhóm ngành ngân hàng và bất động sản. Riêng với trái phiếu bất động sản, tốc độ hồi phục sẽ phụ thuộc rất nhiều vào tốc độ cải thiện của hành lang pháp lý cũng như tiến độ cấp phép dự án của các địa phương.

Một yếu tố nữa hỗ trợ thị trường trái phiếu hồi phục là lãi suất. TS. Lê Xuân Nghĩa, chuyên gia kinh tế cho rằng, lãi suất năm 2024 sẽ tiếp tục duy trì ở mặt bằng thấp, tạo sức hấp dẫn và hỗ trợ tốt cho thị trường trái phiếu doanh nghiệp hồi phục trở lại.

Dù vậy, do đối tượng tham gia thị trường trái phiếu doanh nghiệp bị co hẹp (Nghị định 65/2022/NĐ-CP đã siết chặt điều kiện cá nhân tham gia mua bán trái phiếu doanh nghiệp), nên để thị trường này sôi động trở lại, yếu tố quan trọng nhất vẫn là cải thiện thủ tục phát hành trái phiếu ra công chúng và mở rộng cơ sở nhà đầu tư tổ chức. Muốn vậy, các quy định liên quan đến quỹ đầu tư chứng khoán, quỹ trái phiếu, quỹ hưu trí, công ty bảo hiểm… cần được mở rộng hơn để thúc đẩy sức cầu trái phiếu doanh nghiệp. Nhà đầu tư cá nhân có thể tham gia đầu tư trái phiếu doanh nghiệp thông qua các quỹ quản lý chuyên nghiệp hoặc trái phiếu phát hành ra công chúng.

|

Nền lãi suất thấp năm 2024 sẽ tạo điều kiện thuận lợi cho thị trường trái phiếu doanh nghiệp. Lãi suất thấp cũng giúp khả năng tiếp cận các nguồn vốn khác của doanh nghiệp phát hành dễ dàng hơn, làm tăng khả năng trả nợ của các tổ chức phát hành, từ đó giúp ổn định tâm lý thị trường và thu hút nhà đầu tư quay lại thị trường trái phiếu. Trong 2 năm qua, trái phiếu doanh nghiệp trở nên nhạy cảm, nhiều doanh nghiệp có năng lực tài chính thậm chí mua lại toàn bộ trái phiếu trước hạn, tất toán toàn bộ dư nợ trái phiếu. Hy vọng, khi tâm lý của nhà đầu tư hồi phục, các doanh nghiệp này sẽ quay lại thị trường. Còn về góc độ nhà đầu tư, với lãi suất tiết kiệm thấp như hiện nay, chênh lệch lớn giữa lãi suất trái phiếu doanh nghiệp và lãi suất gửi tiết kiệm sẽ làm tăng sức hấp dẫn của trái phiếu. Ông Nguyễn Đình Duy, Giám đốc phân tích Khối Xếp hạng và Nghiên cứu (VIS Ratings) |