Chính phủ sửa Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam thực hiện Hiệp định ASEAN – Hàn Quốc

Theo đó, Nghị định ban hành Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam (thuế suất thuế nhập khẩu ưu đãi đặc biệt áp dụng sau đây gọi là thuế suất AKFTA) và Danh mục hàng hóa áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt ngoài hạn ngạch của Việt Nam để thực hiện Hiệp định Thương mại Hàng hóa ASEAN – Hàn Quốc giai đoạn 2023 – 2027 mới.

Biểu thuế nhập khẩu ưu đãi đặc biệt của Việt Nam (thuế suất thuế nhập khẩu ưu đãi đặc biệt áp dụng sau đây gọi là thuế suất AKFTA) nêu rõ thuế suất AKFTA 0% cho nhiều loại hàng hóa như: Động vật sống; thịt và phụ phẩm dạng thịt ăn được sau giết mổ…

Thuế suất AKFTA 5% cho một số loại hàng hóa phân khoáng hoặc phân hóa học, có chứa phosphat (phân lân),mỹ phẩm hoặc các chế phẩm để trang điểm và các chế phẩm dưỡng da (trừ dược phẩm),kể cả các chế phẩm chống nắng hoặc bắt nắng; các chế phẩm dùng cho móng tay hoặc móng chân.

Đặc biệt, tại Nghị định, Chính phủ bổ sung Danh mục hàng hóa áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt ngoài hạn ngạch của Việt Nam để thực hiện Hiệp định Thương mại Hàng hóa ASEAN – Hàn Quốc giai đoạn 2023 – 2027. Trong đó nêu rõ:

Thay đổi thời gian áp dụng

Ngoài ra, theo quy định của Nghị định số 119/2022/NĐ-CP: Cột “Thuế suất AKFTA (%)”: Thuế suất áp dụng từ ngày 30/12/2022 đến hết ngày 31/12/2027. Nghị định số 81/2024/NĐ-CP sửa đổi thành: Cột “Thuế suất AKFTA (%)”: Thuế suất áp dụng từ ngày 28/11/2023 đến hết ngày 31 tháng 12 năm 2027.

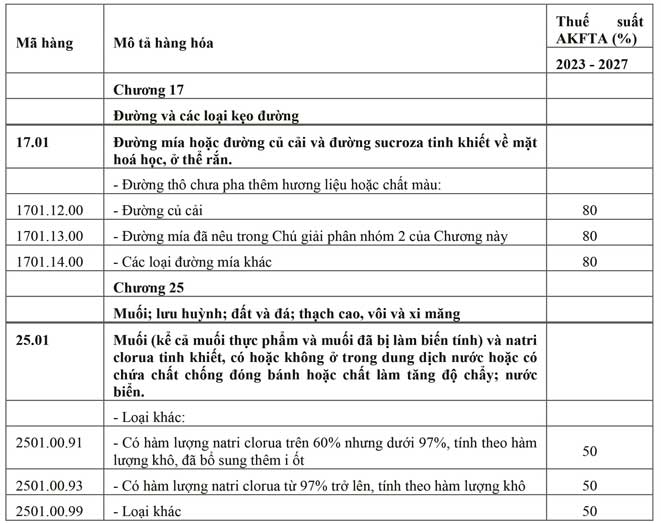

Bên cạnh đó, Nghị định nêu rõ: Đối với hàng hóa nhập khẩu áp dụng hạn ngạch thuế quan gồm một số mặt hàng thuộc các nhóm hàng 04.07, 17.01, 24.01, 25.01, thuế suất AKFTA trong hạn ngạch là mức thuế suất quy định tại Biểu thuế nhập khẩu ưu đăi đặc biệt ban hành kèm theo Nghị định này, thuế suất AKFTA ngoài hạn ngạch là mức thuế suất quy định tại Danh mục hàng hóa áp dụng thuế suất thuế nhập khẩu ưu đãi đặc biệt ngoài hạn ngạch ban hành kèm theo Nghị định này. Thuế suất thuế nhập khẩu ngoài hạn ngạch đối với hàng hóa không thuộc Danh mục nêu trên thì áp dụng theo quy định tại Biểu thuế xuất khẩu, Biểu thuế nhập khẩu ưu đãi, Danh mục hàng hóa và mức thuế tuyệt đối, thuế hỗn hợp, thuế nhập khẩu ngoài hạn ngạch thuế quan của Chính phủ tại thời điểm nhập khẩu. Danh mục và lượng hạn ngạch thuế quan nhập khẩu hàng năm theo quy định của Bộ Công Thương./.

PV.

| Nguồn: https://doanhnghiepvathuongmai.vn/bai-viet/sua-bieu-thue-nhap-khau-uu-dai-dac-biet-cua-viet-nam-thuc-hien-hiep-dinh-asean-han-quoc.phtml |