Giá cả thị trường, Thị trường và giá cả, Thông tin

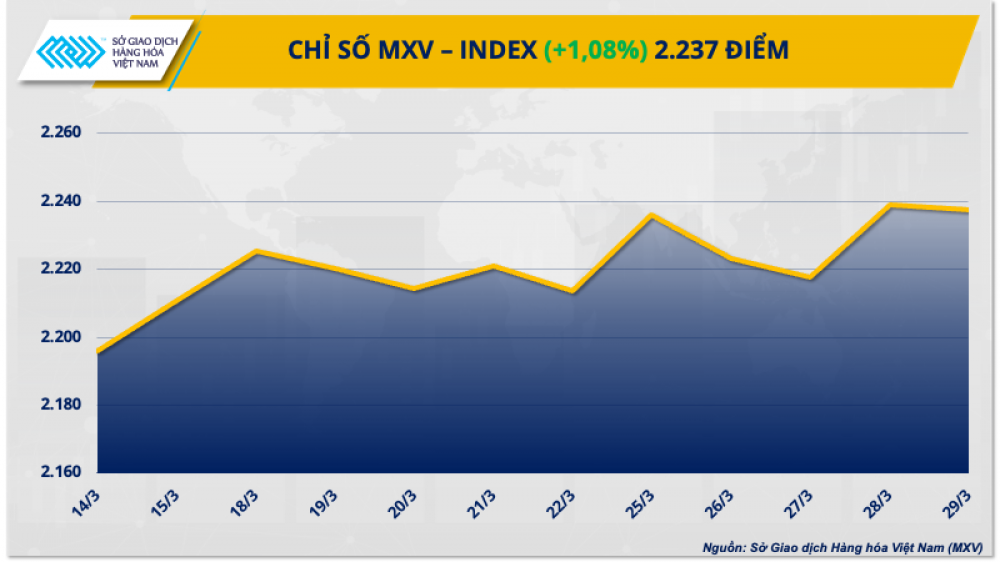

Chỉ số giá hàng hoá tăng 6% trong quý I

Chỉ số giá hàng hoá tăng 6% trong quý I

– Xem thêm xuất nhập khẩu Nông sản tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Gạo tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Phân bón tại đây;

– Xem thêm xuất nhập khẩu Sắt thép tại đây;

– Xem thêm xuất nhập khẩu mặt Xăng dầu tại đây;

– Xem thêm thị trường logistics và quản lý chuỗi cung ứng Việt Nam và thế giới tháng 01 năm 2024: diễn biến và dự báo tại đây;

Số liệu từ Sở Giao dịch Hàng hóa Việt Nam (MXV) cho thấy, đóng cửa tuần giao dịch cuối cùng của tháng 3 (25 -29/3), lực mua hoàn toàn áp đảo đối với 3 trên 4 nhóm hàng hoá nguyên liệu đang được giao dịch liên thông thế giới tại MXV, bao gồm Công nghiệp, Năng lượng và Nông sản; hỗ trợ chỉ số MXV-Index tiếp tục tăng 1,08% lên 2.237 điểm. Giá trị giao dịch toàn Sở trung bình đạt gần 5.700 tỷ đồng mỗi ngày, thấp hơn 15% so với tuần trước đó.

Như vậy, kết thúc quý I năm nay, chỉ số hàng hoá này đã tăng tới gần 6% so với ngày đầu năm, cho thấy xu hướng tăng giá của nhiều mặt hàng quan trọng. Trong đó, ca cao tiếp tục là mặt hàng dẫn dắt xu hướng thị trường khi đóng cửa tăng 9,25%, thiết lập đỉnh lịch sử mới. Giá cà phê và đường duy trì đà tăng mạnh trong suốt tháng 3, chốt tuần với mức tăng 2 – 3%. Giá dầu cũng đã lên mức cao nhất trong vòng 5 tháng sau tuần tăng mạnh vừa qua.

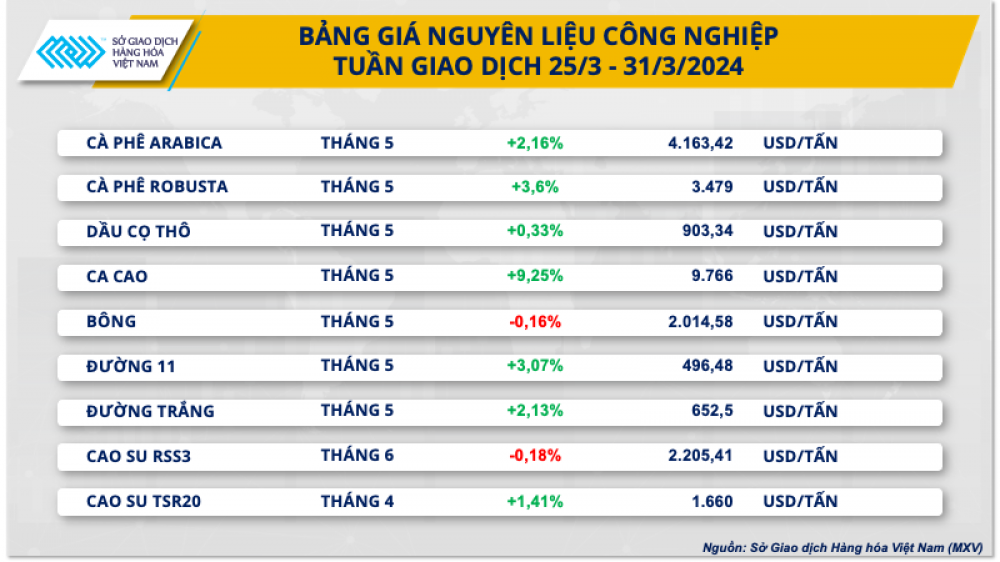

Giá ca cao tăng 128% trong quý I, giá cà phê tiếp tục tăng mạnh

Kết thúc tuần qua, giá ca cao tạo đỉnh lịch sử mới tại mức 9.766 USD/tấn, sau khi bật tăng 9,25%. So với đầu năm nay, giá ca cao hiện đã tăng tới 128%. MXV cho biết, thiếu hụt nguồn cung nghiêm trọng tại các nước sản xuất chính tiếp tục là yếu tố chính thúc đẩy lực mua mạnh mẽ đối với ca cao.

Theo Chính phủ Bờ Biển Ngà, tính từ đầu vụ đến ngày 24/3, lượng ca cao vận chuyển đến các cảng tại nước này đã giảm 28% so với cùng kỳ vụ trước, đạt 1,28 triệu tấn. Cùng với đó, sản lượng ca cao niên vụ 23/24 của Bờ Biển Ngà ước tính giảm 21,5%, xuống 1,75 triệu tấn.

Ngoài ra, Commerzbank cho biết, một số vùng trồng ca cao ở Châu Phi đang bị ảnh hưởng bởi việc khai thác vàng trái phép. Điều này càng khiến tình hình lo ngại thiếu hụt nguồn cung trên thị trường trở nên trầm trọng hơn.

Trong một diễn biến đáng chú ý khác, giá hai mặt hàng cà phê tăng lần lượt 3,60% đối với giá Robusta và 2,16% đối với giá Arabica. Tình hình khan hàng tại Việt Nam tiếp tục là động lực tăng chính của giá Robusta.

Hiệp hội Cà phê Việt Nam (Vicofa) cho biết, lượng cà phê xuất đi trong niên vụ 23/24 của nước ta ước tính giảm 20% so với niên vụ trước, xuống còn 1,336 triệu tấn. Thời tiết khô hạn là nguyên nhân chính khiến sản lượng tại quốc gia xuất khẩu Robusta hàng đầu thế giới sụt giảm.

Đối với Arabica, bên cạnh lực kéo từ giá Robusta, tồn kho cà phê ở mức thấp tại các thị trường tiêu thụ chính đã hỗ trợ giá tăng. Chốt ngày 28/3, tổng số Arabica đạt chuẩn trên Sở ICE – US đạt 595.209 bao, giảm 20,41% so với cùng kỳ năm trước. Mặc dù liên tục được củng cố trong suốt 2 tháng qua, nhưng xét về dài hạn, con số này vẫn chưa thể thoát khỏi vùng thấp lịch sử.

Cùng với đó, theo Liên đoàn Cà phê Châu Âu (ECF), tổng số cà phê đang lưu trữ tại các cảng tính đến hết tháng 2/2024 chạm mức 401,77 tấn, thấp nhất kể từ tháng 8/2019.

Trên thị trường nội địa, ghi nhận trong cuối tuần trước (ngày 30/3), giá cà phê nhân xô tại Tây Nguyên và các tỉnh Nam Bộ hồi phục nhẹ sau ngày điều chỉnh giảm mạnh trước đó. Theo đó, giá thu mua cà phê trong nước dao động trong khoảng 98.100 -98.600 đồng/kg, mức giá cao chưa từng có trong tiền lệ của thị trường cà phê Việt Nam. MXV nhận định, vẫn còn dư địa để giá cà phê nội địa chinh phục mức đỉnh mới 100.000 đồng/kg, cho đến khi nguồn cung Robusta mới từ Indonesia và Brazil được đẩy ra thị trường.

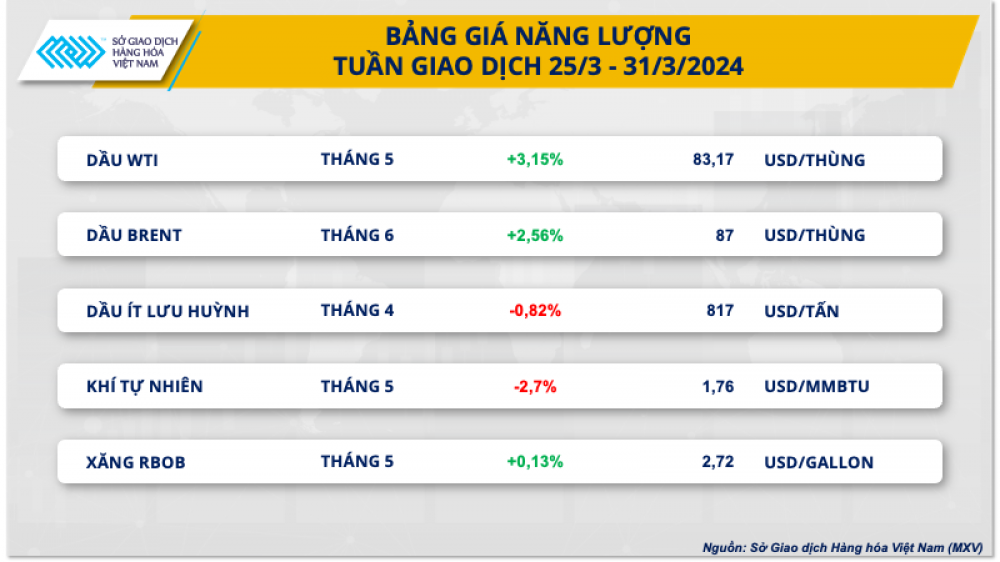

Dầu thô tăng 16% trong quý I

Đóng cửa tuần, giá dầu WTI tăng 3,15% lên mức 83,17 USD/thùng. Dầu Brent tăng 2,56% lên 87 USD/thùng. Sau 3 tháng tăng giá liên tiếp, dầu thô hiện đã lên mức cao nhất trong vòng 5 tháng trở lại đây. Đồng thời, mặt hàng này cũng đạt mức tăng giá 16% trong quý I. Theo MXV, đây được coi là dấu hiệu mới nhất cho thấy việc hạn chế sản lượng của Tổ chức các nước xuất khẩu dầu mỏ (OPEC) và các đồng minh (OPEC+) đang kiềm chế nguồn cung toàn cầu.

Liên minh OPEC+ đã gia hạn việc cắt giảm nguồn cung khoảng 2 triệu thùng dầu/ngày cho đến cuối tháng 6, củng cố kỳ vọng rằng dự trữ toàn cầu sẽ thu hẹp. Bên cạnh đó, giá cả cũng được hỗ trợ bởi một số căng thẳng địa chính trị và tăng trưởng nhu cầu trên toàn thế giới trong tuần qua.

Trong tháng 3 vừa qua, ít nhất 7 nhà máy lọc dầu của Nga đã bị máy bay không người lái từ phía Ukraine tấn công, ảnh hưởng tới khoảng 12% tổng công suất chế biến dầu của Nga. Điều này khiến cho nguồn cung dầu thô trở nên cạnh tranh hơn, kéo theo lực mua mạnh mẽ trên thị trường.

Tại Mỹ, trong bối cảnh nguồn cung thắt chặt, giá xăng được dự báo có thể tăng lên mức cao nhất kể từ mùa hè năm 2022, lên 4 USD/gallon, theo Hiệp hội Ô tô Mỹ AAA.

Mặt khác, tăng trưởng kinh tế Mỹ cho thấy các tín hiệu tiếp tục ở mức tích cực, làm giảm nguy cơ suy thoái, ủng hộ cho triển vọng tiêu thụ dầu mỏ trong tương lai. Cụ thể, sau hai lần điều chỉnh, số liệu chính thức của Cục Phân tích Kinh tế Mỹ cho thấy tăng trưởng tổng sản phẩm quốc nội (GDP) quý IV/2023 của Mỹ tăng 3,4% so với quý trước, cao hơn so với số liệu được công bố trong hai báo cáo sơ bộ trước đó.

Trong khi đó, sản lượng dầu thô của Mỹ cũng có xu hướng sụt giảm, để lại khoảng trống nguồn cung cho thị trường. Theo Cơ quan Quản lý Thông tin năng lượng Mỹ (EIA), sản lượng dầu thô của Mỹ giảm trong tháng 1 xuống 12,5 triệu thùng/ngày, giảm 6% so với mức cao kỷ lục trong tháng 12 do thời tiết băng giá làm gián đoạn hoạt động khai thác.

MXV cho biết, trong tuần này, trọng tâm thị trường sẽ hướng về cuộc họp trực tuyến của các Bộ trưởng OPEC+ diễn ra vào chiều tối ngày 3/4 theo giờ Việt Nam, nhằm đánh giá lại chính sách sản lượng của nhóm và thảo luận về kế hoạch trong tương lai

Nguồn: Sở Giao dịch Hàng hóa Việt Nam (MXV)

Link nguồn

| Nguồn: https://thongtincongthuong.vn/chi-so-gia-hang-hoa-tang-6-trong-quy-i/ |