Giá cả thị trường, Thị trường và giá cả, Thông tin

Thị trường hàng hoá đóng cửa tuần giao dịch giằng co

Thị trường hàng hoá đóng cửa tuần giao dịch giằng co

– Xem thêm xuất nhập khẩu mặt hàng Sắt thép tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Xăng dầu tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Phân bón tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Gỗ nguyên liệu tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Cá tra tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Thịt lợn tại đây;

– Xem thêm xuất nhập khẩu mặt hàng Rau quả tại đây;

– Xem thêm logistics và quản lý chuỗi cung ứng Việt Nam và thế giới tháng 7 và 7 tháng năm 2023: diễn biến và dự báo tại đây;

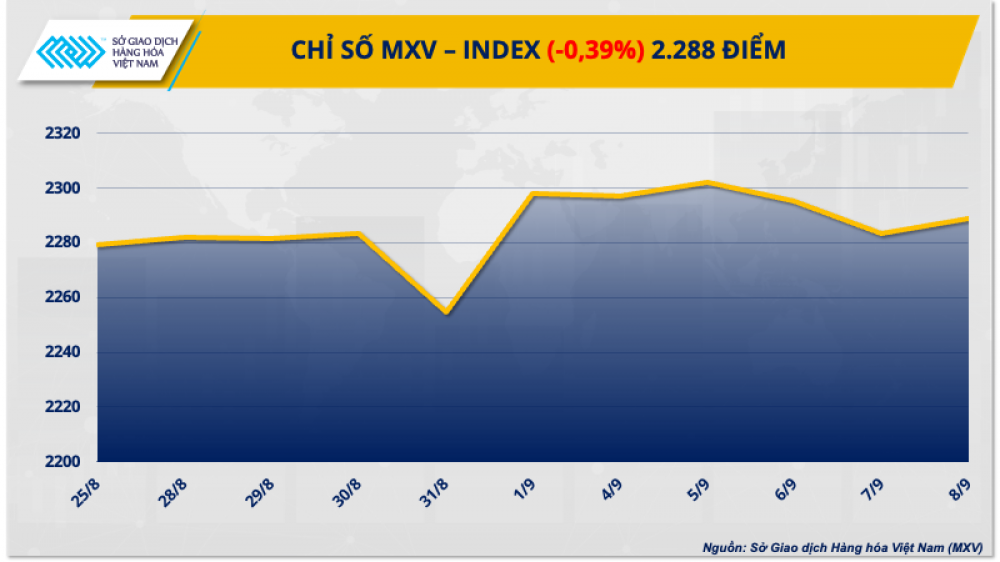

Theo Sở Giao dịch Hàng hóa Việt Nam (MXV), thị trường hàng hóa nguyên liệu thế giới vừa trải qua một tuần giao dịch giằng co với sự phân hóa ở nhiều nhóm mặt hàng quan trọng. Chỉ số MXV-Index đóng cửa tuần giảm 0,4% xuống 2.288 điểm, giá trị giao dịch toàn sở cũng sụt giảm xuống còn 3.200 tỷ đồng mỗi phiên, phản ánh tâm lý thận trọng của các nhà đầu tư trong nước trước diễn biến thị trường.

Nhóm kim loại dẫn dắt xu hướng chung của thị trường với 9 trên 10 mặt hàng ghi nhận các mức giảm mạnh. Trong khi đó, năng lượnglà nhóm duy nhất đóng cửa tuần trong sắc xanh khi hầu hết các mặt hàng đồng loạt đón nhận lực mua rất tích cực.

Dầu thô ghi nhận 9 tuần tăng giá

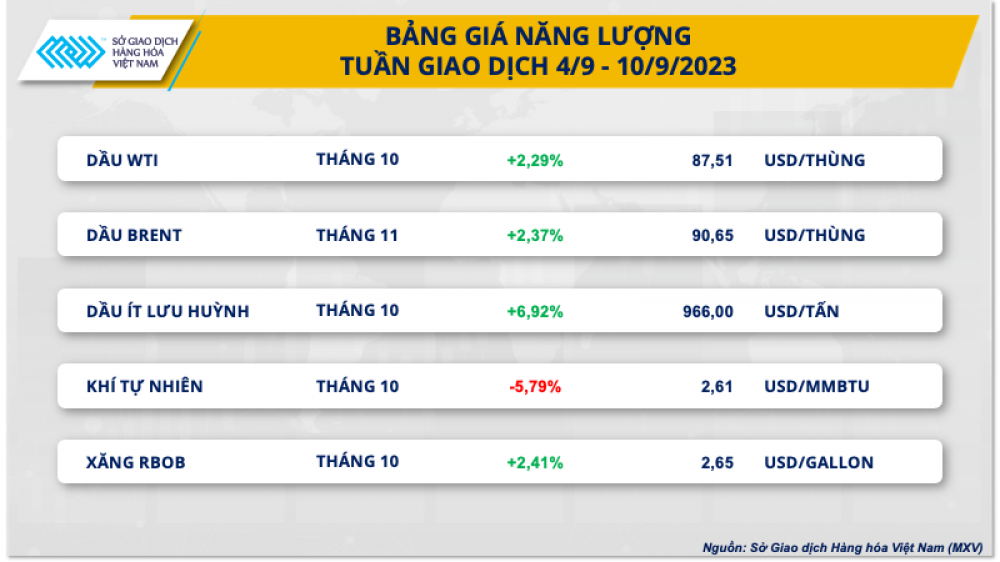

Kết thúc tuần giao dịch 4 – 11/9, có 4 trên 5 mặt hàng nhóm năng lượng đóng cửa trong sắc xanh. Trong đó, giá dầu tiếp nối đà tăng giá trong bối cảnh hạn chế nguồn cung từ các nước xuất khẩu dầu hàng đầu thế giới.

Cụ thể, giá dầu WTI tăng 2,29% lên 87,51 USD/thùng và dầu Brent chốt tuần với mức giá 90,95 USD/thùng, tăng 2,37% so với tuần trước. Như vậy, trong 11 tuần giao dịch gần nhất, giá dầu đã ghi nhận 9 tuần tăng giá.

Theo MXV, thông báo gia hạn cắt giảm nguồn cung tự nguyện 1 triệu thùng dầu/ngày của Saudi Arabia và giảm xuất khẩu 300.000 thùng/ngày đến cuối năm của Nga, đã dấy lên lo ngại về thiếu hụt nguồn cung và là nguyên nhân chính đẩy giá dầu tăng mạnh trong tuần qua.

Báo cáo của Ngân hàng Goldman Sachs cho biết các động thái của Tổ chức các nước xuất khẩu dầu mỏ và đồng minh (OPEC+) mang lại rủi ro tăng giá dầu thô. Các nhà phân tích của ngân hàng đã đưa ra một số kịch bản, bao gồm một kịch bản giá dầu Brent mở rộng mức tăng lên trên 100 USD/thùng. Tuy nhiên, họ nhấn mạnh rằng đây không phải là quan điểm cốt lõi khi rủi ro tăng trưởng còn tiềm ẩn.

Chính phủ Nga dự kiến giá dầu thô sẽ tăng ổn định trong 3 năm tới bất chấp các lệnh trừng phạt năng lượng do các quốc gia phương Tây và các đồng minh áp đặt. Quốc gia này dự kiến giá dầu thô Nga trung bình trong năm nay là 62,7 USD/thùng. Sau đó, mức giá trung bình sẽ tăng lên 66,3 USD vào năm tới, 67,9 USD vào năm 2025 và 69,8 USD vào năm 2026, theo dự báo kinh tế vĩ mô đến năm 2026 được trình lên Thủ tướng Mikhail Mishustin hôm thứ Sáu (ngày 8/9).

Theo tài liệu, Nga cũng cho thấy sản lượng giảm xuống còn 523 triệu tấn trong năm tới, từ 527 triệu tấn trong năm nay. Xuất khẩu dầu thô dự kiến sẽ giảm xuống còn 240 triệu tấn từ 247 triệu tấn năm 2023, trước các tác động cắt giảm nguồn cung.

Theo dữ liệu được Reuters tổng hợp, chênh lệch giữa giá dầu Urals phổ biến của Nga và giá dầu Brent đã thu hẹp xuống còn 17 USD/thùng từ mức đỉnh 34,85 USD trong giai đoạn từ tháng 4 đến tháng 6/2022, chỉ vài tháng sau khi cuộc xung đột giữa Nga và Ukraine bùng nổ.

Trong khi đó, tồn kho dầu thô của Mỹ giảm liên tiếp thể hiện năng lực tiêu thụ tốt trong khi nguồn cung hạn chế. Báo cáo hàng tuần của Cơ quan Thông tin Năng lượng Mỹ (EIA) cho thấy dự trữ dầu thô thương mại giảm 6,3 triệu thùng trong tuần kết thúc ngày 1/9, giảm tuần thứ 4 liên tiếp và giảm hơn 6% trong tháng 8. Tồn kho xăng cũng giảm mạnh hơn 2 triệu thùng.

Dữ liệu từ hãng dịch vụ dầu khí Baker Hughes cho biết số lượng giàn khoan dầu khí của Mỹ đã tăng lên 632 giàn đang hoạt động trong tuần kết thúc ngày 8/9. Tuy nhiên, số lượng giàn khoan dầu đang hoạt động thấp hơn khoảng 17% so với đầu năm 2023, đồng nghĩa với việc sẽ mất vài tuần tăng đều đặn chỉ để bù đắp mức giảm của năm nay.

Ở một diễn biến khác, giá khi tự nhiên ngược chiều, giảm 5,79% trong tuần qua do thời tiết nắng nóng tại Mỹ dần kết thúc, làm hạn chế nhu cầu tiêu thụ điện. Energy Aspects cho rằng nhiệt độ mát mẻ hơn trong vòng 15 ngày tới cho thể khiến tồn kho khí tự nhiên Mỹ tăng lên gần bằng mức trung bình 5 năm.

MXV cho biết yếu tố cung cầu tiếp tục sẽ là trọng tâm ảnh hưởng tới biến động của giá dầu trong tuần này, sau khi OPEC+ gia hạn chính sách cắt giảm sản lượng. Báo cáo thị trường dầu tháng 8 từ ba tổ chức lớn bao gồm: OPEC, Cơ quan Quản lý Thông tin Năng lượng Mỹ (EIA) và Cơ quan Năng lượng quốc tế (IEA) sẽ cung cấp góc nhìn dự báo cung cầu nửa cuối năm nay. Điều này sẽ mang tính chất quyết định tới xu hướng giá dầu trong trung hạn.

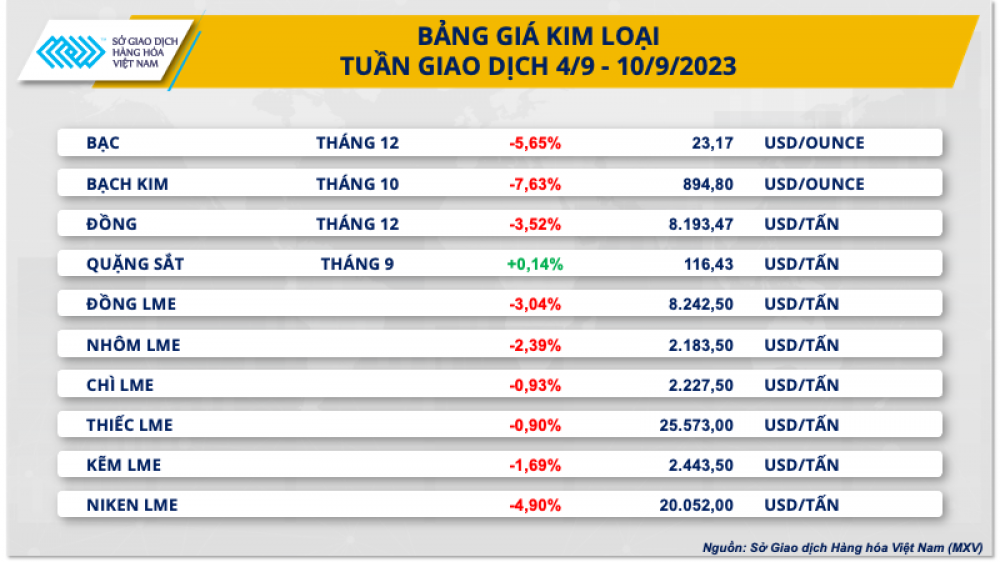

Thị trường kim loại chịu sức ép mạnh

Khép lại tuần giao dịch 4 – 11/9, bảng giá thị trường kim loại chìm trong sắc đỏ. Nhóm kim loại quý, sau hai tuần tăng liên tiếp, giá các mặt hàng kim loại quý đồng loạt suy yếu. Trong khi đó giá bạch kim dẫn dắt đà giảm của nhóm với mức giảm 7,63% xuống 894,8 USD/ounce. Đây cũng là tuần giảm mạnh nhất của giá bạch kim kể từ tháng 11/2021. Giá bạc cũng ghi nhận tuần giảm mạnh nhất trong gần 3 tháng khi giảm 5,65% xuống 23,17 USD/ounce. Giá vàng đóng cửa tuần tại mức 1.917,81 USD/ounce sau khi giảm 1,08%.

MXV cho biết trong tuần qua, dòng tiền đồng loạt rời khỏi thị trường kim loại quý do đồng USD mạnh lên khiến chi phí đầu tư đắt đỏ hơn.

Tại Mỹ, số liệu công bố tuần trước cho thấy lĩnh vực dịch vụ của Mỹ mở rộng sang tháng thứ 8 liên tiếp. Số đơn xin trợ cấp thất nghiệp đạt mức thấp nhất kể từ tháng 2/2023, sức khỏe nền kinh tế lớn nhất thế giới đang tốt lên giúp đồng USD mạnh hơn.

Ngược lại, tại Anh và châu Âu, theo báo cáo của S&P Global, cả Đức, Anh và khu vực đồng euro đều có chỉ số quản lý mua hàng (PMI) dịch vụ rơi xuống mức điểm thấp nhất trong năm nay, cho thấy lĩnh vực dịch vụ yếu. Trong khi đó, lĩnh vực này được coi là một trong những động lực tăng trưởng chính của các nền kinh tế trên.

Số liệu kinh tế yếu kém đã khiến cho đồng bảng Anh và đồng euro suy yếu. Điều này giúp cho sức mạnh của đồng USD với chỉ số Dollar Index tăng 0,82% lên 105,09 điểm, đánh dấu 8 tuần tăng liên tiếp và là chuỗi tăng dài nhất kể từ năm 2014. Đồng USD tăng mạnh đã gây sức ép cho giá bạc và bạch kim do chi phí nắm giữ đắt đỏ hơn.

Với nhóm kim loại cơ bản, tất cả các mặt hàng đồng loạt giảm giá so chịu sức ép kép từ yếu tố vĩ mô và khả năng tiêu thụ kém lạc quan. Giá hai mặt hàng chủ chốt là đồng COMEX và quặng sắt ghi nhận mức giảm lần lượt là 3,52% và 0,58%, đóng cửa tuần tại mức 3,71 USD/pound và 113,33 USD/tấn.

Về yếu tố vĩ mô, đồng USD tăng mạnh làm giảm sức hấp dẫn của hàng hóa, do đây là đồng tiền được sử dụng chủ yếu trong hoạt động giao dịch thương mại quốc tế.

Về tiêu thụ, trong bối cảnh các nền kinh tế lớn trên thế giới tăng trưởng chững lại, triển vọng tiêu thụ kim loại cơ bản trên toàn cầu trở nên kém sắc hơn. Đặc biệt là nhu cầu vẫn yếu tại Trung Quốc, quốc gia tiêu thụ kim loại lớn nhất thế giới, thể hiện qua nhập khẩu vẫn ở mức tăng trưởng âm trong tháng 8.

Cụ thể, tốc độ tăng trưởng nhập khẩu hàng hóa của Trung Quốc trong tháng 8 giảm 7,3% so với cùng kỳ năm ngoái, theo dữ liệu từ Tổng cục Thống kê Quốc gia Trung Quốc (NBS).

Hơn nữa, trong bối cảnh tiêu thụ còn yếu, nguồn cung đồng vẫn được duy trì ổn định, điều này khiến cho sức mua đồng dần giảm sút. Theo dữ liệu mới nhất được công bố của hai quốc gia khai thác đồng lớn nhất thế giới, tháng 7, sản lượng đồng của Chile và Peru, tăng lần lượt 1,7% và 17,7% so với cùng kỳ năm ngoái.

MXV nhận định trong tuần này, thị trường kim loại nhiều khả năng sẽ biến động rất mạnh do tác động từ hàng loạt các dữ liệu kinh tế vĩ mô quan trọng.

Dữ liệu lạm phát Mỹ trong tháng 8 là một trong các thông tin tâm điểm của tuần, mang tính cơ sở cho quyết định lãi suất của Cục Dự trữ Liên bang Mỹ (Fed) trong cuộc họp ngày 21/9 tới. Trong bối cảnh giá xăng dầu và một số hàng hoá tại Mỹ tăng cao, nếu tình hình lạm phát tăng trở lại có thể Fed sẽ tiếp tục tăng lãi suất một lần nữa trong năm nay. Khi đó, đồng USD tăng giá có thể gây áp lực tới các nhóm mặt hàng trong nhóm năng lượng và kim loại, điển hình như dầu thô, bạc, bạch kim, đồng…

Bên cạnh đó, Ngân hàng Trung ương Châu Âu (ECB) cũng sẽ họp lãi suất vào ngày 14/9. Môi trường lãi suất cao gây áp lực phần nào tới các nền kinh tế trong khu vực, và thị trường sẽ tiếp tục thận trọng bởi quyết sách của ECB.

Ngoài ra, các dữ liệu kinh tế quan trọng của Trung Quốc bao gồm sản lượng công nghiệp, đầu tư công, doanh số bán lẻ… được công bố vào ngày 15/9, sẽ ảnh hưởng mạnh tới xu hướng giá kim loại. Sau một số các kích thích kinh tế đáng chú ý, nếu các dữ liệu báo cáo tháng 8 khởi sắc hơn, giá kim loại cơ bản có thể phục hồi trở lại.

Nguồn: Sở Giao dịch Hàng hóa Việt Nam (MXV)

| Nguồn: http://thongtincongthuong.vn/thi-truong-hang-hoa-dong-cua-tuan-giao-dich-giang-co/ |